牛!你竟然有两处一次性年终奖申报

两处工资如何理解?这个大家估计都清楚,但是两处一次性年终奖呢?今天给大家说说。

两处工资,在个税申报上的具体体现就是有两个不同的扣缴义务人给纳税人按照工资薪金税目申报扣缴了个人所得税。

新个人所得税法实施后,个人所得税税目分为了9个。

《中华人民共和国个人所得税法》规定,应该缴纳个人所得税的个人所得一共有九项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)1营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

其中,前四个,也就是工资薪金、劳务报酬、稿酬、特许权使用费合并在一起叫综合所得(和后面分类所得区分),综合所得是平时预扣预缴,次年6月之前汇算清缴,2020年是首个汇算清缴期间,最近税务局也都在短信通知大家做汇算。

1

如果纳税人有两处或者两处以上的工资薪金所得,那么平时预扣预缴的时候各扣缴义务人就分别按照自己支付的情况预扣就行了。

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

累计预扣法类似于企业所得税的预缴申报,简单的说就是每个月申报的时候先把累计应预扣预缴税额算出来,然后再减去前期已经申报预扣预缴的税额,剩下的就是当期要申报的税。

所以,我们扣缴义务人每个月都要拉通把前面月份的收入累计起来算个税。

还是举个例子吧,大家都喜欢看案例。

在A公司2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,从1月起享受子女教育专项附加扣除1000元,赡养父母扣除1000元,没有减免收入及减免税额等情况,也没有劳务报酬等其他综合所得了,2019年公司发工资时候按照以下方法计算预扣预缴税额:

3月份:(10000×3-5000×3-1500×3-2000×3)×3%-45-45=45元;

依次类推如下:

全年单位预扣预缴了540的个人所得税。

同时,在B公司还有一处工资薪金所得,每个月5000元,这5000元每个月B公司申报扣缴个税,除了减除费用5000,没有任何其他扣除项目。

3月份:(5000×3-5000×3)×3%-0-0=0元;

依次类推如下:

在B公司的收入预扣预缴的个税为0。

如果一共就这些收入了,2019年结束,从两处一共预扣了540元的个税,这事就这么完了?当然没有。

还需要完成汇算清缴工作,而且这种情况基本是要补税的,因为在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了基本减除费用(5000元/月)。

实际上呢?居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为应纳税所得额。

也就是只允许扣除6万,也就是一个每个月的5000。

所以,需要汇算再算一次应该缴纳的个税,任意选择一处汇算。

2019年应纳税所得额

=(120000+60000)-60000-18000-24000

=78000

这78000适用10%税率

2019年应纳税额=78000*10%-2520=5280

2019年补税=5280-540=4740

所以,上面就是一个简单的两处获得工资薪金的最终算法,大致意思就是平时分开后,年终汇总算,不足汇算补上。

2

那么我们进一步看看年终奖的问题,假设A、B公司2019年都给发了年终奖,每个公司都发的30000元年终奖并且都按全年一次性年终奖申报纳税了。

这里很多朋友可能会问,年终奖一个人一年不是只能用一次嘛,你这里怎么都按年终奖申报?先别急,这个疑问我们接下来说。

A、B公司都按照全年一次性年终奖政策给计税申报的。

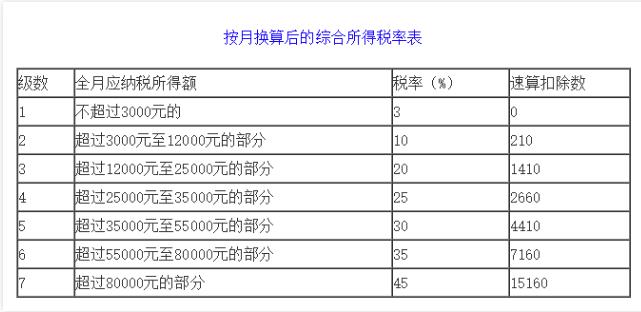

对应的税率为3%。所以,年终奖的个税=30000*3%-0=900。

如何申报呢?

第一步、登录自然人税收管理系统,在综合所得申报下面有一个全年一次性奖金收入,点击进入

第二步、增加的年终奖收入信息,如图所示。

第三步、点击税款计算,选择全年一次性奖金收入,系统会自动算出个税,如图,全年一次性奖金算出来税金为900,然后点击申报报送即可。

好了,年终奖A、B公司一共预扣了1800的个税。

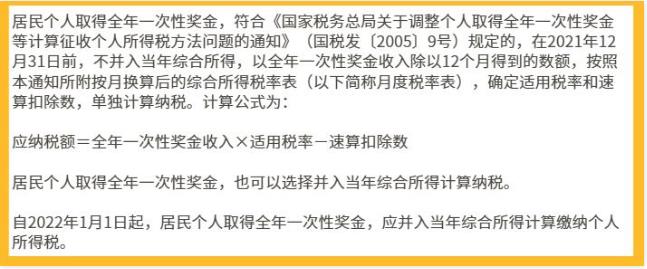

现在问题来了,我们知道全年一次性年终奖是可以不并入综合所得的,也就是单独算了是多少就是多少了。

那这个案例中,是不是因为这个2019年累计交税就是综合所得的5280和年终奖的1800了呢?

不是的。

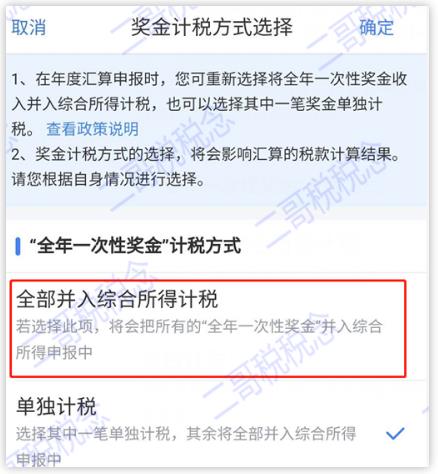

因为我们的全年一次性年终奖只能用一次,如果纳税人有两处全年一次性年终奖的话,必须选择一处,另外一处并入综合所得计税。

注意:选择那笔作为年终奖时候不限于是收入最高、收入最少或收入居间的任何一笔,纳税人自行选择,其他各笔并入综合所得;还可以全部并入综合所得。

由于A、B公司年终奖都是3万,所以我们任选一处,其余的3万并入综合所得。我们再看看2019年需要缴纳多少税。

2019年应纳税所得额

=(120000+60000+30000)-60000-18000-24000

=108000

这108000适用10%税率

2019年应纳税额=108000*10%-2520=8280

很显然,这种情况下把年终奖并入综合所得是不划算的,因为毕竟综合所得已经适用了10%的税率,单独计税的年终奖可以适用3%的税率,但是这里是没有办法的,因为只能选择一处年终奖,其余的必须并入综合所得。

如果这里A、B公司给发放的年终奖金额不一样,那肯定就选择小的那笔并并入综合所得,大的那笔单独计税,这样的话可以节约点税金。

最后,提醒大家一些,你在做汇算的时候一定要去选择更换年终奖计税方式看看,因为很多人的其实收入并不高,这种情况下如果你的扣缴义务人给你申报过年终奖,如果你收入不高,把年终奖并入综合所得后你还是没有税金,那么年终奖预扣的这部分税款会形成退税。

如果你不懂这个,直接就点击申报了,那如果有这种退税的情况,你就损失了。

具体怎么做呢?

1.标准申报进入到收入界面

2.点击工资薪金后进入

3.进入后现在并入综合所得,点击确定就可以了。

当然,如果你收入高,就像上面的案例一样,你就别去改了,改了可能多交税,你如果不会算,那你就更改方式试试,看看哪种方式税少,就选哪种。

最后再提醒大家注意一下:

1.只有平时按一次性年终奖申报的才能在汇算清缴时候更改成综合所得税,反之,如果平时扣缴义务人发了年终奖却选择按综合所得税给你合并到工资薪金申报了,那你就不能再改成年终奖计税了。

2.修改更改方式不能修改金额,也就是说你不能把已经申报的年终奖一部分改成综合所得,要么全部改,要么全部不改。

来源:二哥税税念

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|