“新要求”!请务必正确开票和填写申报表

XXX单位集中办理

个人所得税综合所得汇算清缴确认表

(参考表样)

一、填表须知

填写本表前,请仔细阅读以下内容: 1.如您选择由单位集中办理个人所得税综合所得汇算清缴(集中汇缴),请务必于 4 月 30 日前将本表交至单位 。后续,请您密切关注集中汇缴申报及退(缴)税情况(可下载个人所得税手机APP 或者登录电子税务局 WEB 端在线关注);如发现申报信息有误,请及时提醒单位或者自行办理更正申报。 2.如您无须单位办理个人所得税综合所得汇算清缴,则不用填写本表。 |

二、个人基本情况(请务必认真填写并确认正确)

1.姓名 | ||

2.公民身份号码/纳税人识别号 | □□□□□□□□□□□□□□□□□□□□ | |

3.有效联系方式 | 手机 | □□□□□□□□□□□ |

联系地址及邮编 | 省(区、市)市区(县)街道(乡、镇) 邮编 □□□□□□ | |

4.电子邮件(如需接受电子文书,请填写) | ||

三、选择集中汇缴的员工,需确认以下情况

7.除本单位收入外,是否有其他需补充的工资薪金、劳务报酬、稿酬、特许权使用费所得? |

□ 否 □ 是 ( 需 要 提 供 明 细 情 况 ) |

8.是否需要补充办理专项附加扣除、商业健康保险、递延养老保险等扣除? |

□ 否 □ 是 ( 需 要 提 供 相 关 信 息 ) |

9.如果需要汇算清缴退税,是否退至工资卡? |

□是(无需填写以下银行卡信息) □否(需要填写以下银行卡信息) 开户银行(填写总行名称): 开 户 地 ( 省 ): 省( 区 、 市 ) 银行账号: |

10.如果需要汇算清缴补税,是否由单位代为一并缴纳? |

□是(需要将需补缴的税款及时交付单位) □否(个人自行补缴税款), 选择个自行补缴税款的,可以通过以下方式办理: (1)下载个人所得税APP 或者WEB 端,使用网上银行、第三方支付等方式缴款; (2)到主管税务机关办税服务大厅缴款。 |

四、其他需要说明的事项

这个也可以发给员工参考看,

能省掉财务部很多解释!

【汇算清缴事前准备】

这项个税汇算多地已经开始

记得通知给员工!

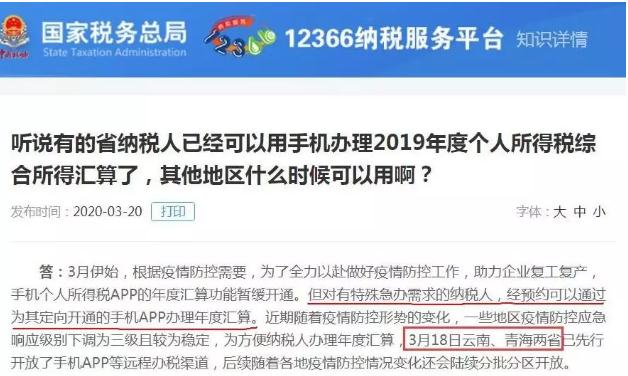

个税综合所得汇算清缴部分地区已经开始,后续全面开放!

2、打开软件后,点击首页“未登录”,选择验证码登陆,输入手机号和验证码,根据提示设置密码。

3、激活医保电子凭证,输入姓名和身份证号进行实名认证,并根据提示,通过人脸采集激活电子凭证。

4、在“个人所得税大病医疗专项附加扣除”专区,查询扣除额。在这里进行“年度费用汇总查询”和“年度费用明细查询”。系统会自动计算出符合大病医疗个税抵扣政策的金额。

扣除方式

扣除时间

扣除对象

个税汇算,5个最常见的问题:

1、个税APP有两种申报方式:简易申报、标准申报,什么情况下可以采取简易申报?

答复:

若是2019年度,你仅取得境内综合所得且年综合所得收入额不超过6万元但需要退税的,可以采取简易申报的方式。

注意1:

最好采用《个人所得税年度自行纳税申报表(简易版)》,当然也可以用《个人所得税年度自行纳税申报表(A表)》或者《个人所得税年度自行纳税申报表(问答版)》,三者选其一,以简易版为优选。

注意2:

简易申报时间:3月1日至5月31日;标准申报时间:3月1日至6月30日。

2、我是自然人,需要提前准备什么吗?

答复:

1、下载并注册最新版本的个人所得税app;

2、补录符合条件的2019年度专项附加扣除信息,录入2019年大病医疗支出专项附加扣除;

3、添加银行卡信息。登录个人所得税APP后,选择个人中心-银行卡。输入银行卡号信息、开户银行所在省份、银行预留手机号码;

3、经常提到收入、收入额的说法,有何不同?

答复:

“收入”——通俗讲即毛收入,也就是常说的税前收入。

“收入额”——是计算税款过程中的一个名词。收入额是以每次收入减除费用后的余额为收入额。

注意:

工资薪金以收入全额为收入额;劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算,其中对于劳务报酬所得、稿酬所得、特许权使用费所得;每次收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

4、免办理个税汇算的前提和条件?

答复:

《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号):

(一)纳税人年度汇算需补税但年度综合所得收入不超过12万元的;

(二)纳税人年度汇算需补税金额不超过400元的;

(三)纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

注意:

一个基本前提:扣缴义务人依法履行了扣缴义务。居民个人如果在取得综合所得时,存在扣缴义务人未依法预扣预缴税款的情况,无论其年综合所得收入是否不超过12万元,或者汇算补缴税金是否低于400元,居民个人均应办理汇算清缴申报,并依据汇算清缴结果如实缴纳税款。

5、我能否放弃办理个税汇缴?

答复:

可以的,放弃退税是你的权力。

注意:

两种情况下必须要办理个人所得税汇算清缴:

(一)2019年度已预缴税额大于年度应纳税额且申请退税的。若是放弃退税则可以不用年度汇算。

课程推荐

- 初级会计资格精讲班

- 初级会计资格通关班

- 初级会计资格协议班

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 经济法基础 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 290 |

购买

|

| 2门全套 | 精讲班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)、讲义资料、模考题库、押题密卷。 | 580 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 经济法基础 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当前不过,下期免费 | 480 |

购买

|

| 2门全套 | 通关班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+当年不过,下年免费。 | 960 |

购买

|

| 科目 | 班型介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 《经济法基础》 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 1000 |

购买

|

| 2门全套 | 协议班套餐:视频课程(教材精讲班+习题解析班+冲刺串讲班)+讲义资料+模考题库+押题密卷+考试不通过,学费全额退(签协议) | 2000 |

购买

|

- 初级会计资格模考题库综合版

- 初级会计资格模考题库实验版

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 初级会计实务 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 经济法基础 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统 | 120 |

购买

|

| 2门综合版 | 模考题库综合版:模拟考试+章节题库+幻灯题库+手机题库系统。 | 240 |

购买

|

| 科目 | 版本和介绍 | 价格 | 购买 |

|---|---|---|---|

| 《初级会计实务》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 《经济法基础》 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 240 |

购买

|

| 2门实验版 | 【题库和模拟考试系统实验版】:模拟考试+章节题库+幻灯题库+手机题库系统+押题密卷,考前最后模拟考试成绩合格而考试不通过者,退还全部费用。 | 480 |

购买

|